Финансы и финансовые институты

Для того, чтобы дать определение термину «финансовый институт», надо понять, что такое финансы.

Финансы – это…

- Деньги, ценные бумаги или иные денежные обязательства семьи/предприятия/государства.

- Денежные отношения, организованные государством, в процессе которых общегосударственные фонды формируются и используются для решения политических, экономических и социальных задач.

Финансовые институты – это коммерческие учреждение, которые занимаются осуществлением финансовых операций.

Выделяют шесть основных видов финансовых институтов:

- Банк – это финансовая организация, которая принимает депозиты, предоставляет ссуды, организует расчеты и занимается куплей – продажей ценных бумаг.

- Страховая компания – это организация, которая осуществляет финансовое страхование жизни, здоровья, имущества физических и юридических лиц.

- Инвестиционная компания – это организация – посредник между заемщиком и частным инвестором. Она осуществляет сбор средств частных инвесторов с помощью продажи им своих ценных бумаг.

- Пенсионный фонд – это организация, которая выплачивает пенсии и пособия лицам, которые делали взносы в этот фонд. Организация может быть государственной или частной.

- Фондовая биржа – это рынок ценных бумаг и других финансовых документов.

- Международный финансово-кредитный институт – это организация, которая занимается кредитованием разных стран, помогает стабилизировать финансовые системы развивающихся стран, содействует мировой торговле.

Главная функция любого финансового института состоит в том, чтобы передать денежные средства от сберегателя (им может быть как один человек, так и организация и даже целое государство, то есть кто-то, у кого есть финансы, не задействованные в производстве) к заемщику (тот, у кого есть выгодный бизнес-проект, но нет средств на его реализацию).

Банк и банковская система. Виды банков

Древнейший финансовый институт – банк. Учреждения, выполняющие функции банков, появились сразу после того, как люди смогли накапливать деньги и задались вопросом об их сохранности.

Впервые храмовые жрецы Древнего Востока в VII – VI вв. до нашей эры начали оказывать услуги по хранению сбережений граждан во время войны. Хранить деньги в храмах было безопасно, так как «дома богов» в древности не грабили. Опасаясь навлечь на себя гнев высших сил. Позже аналогично начали поступать жители Древней Греции, а когда практика хранения денег в храме достаточно укрепилась, древние торговцы решили, что можно использовать чужие сбережения для расширения своего дела. За предоставление им денег торговцы выплачивали процент от своей прибыли. Так впервые пересеклись интересы инвестора и заемщика.

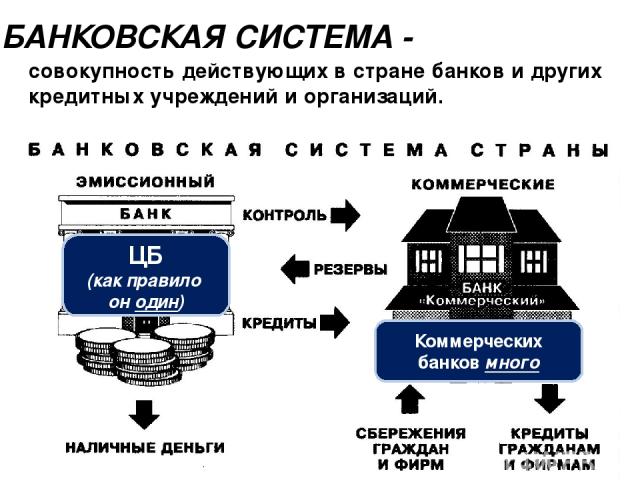

Схема действия банковской системы в РФ.

Сейчас банки выполняют и множество других функций:

— Расчетную, то есть организовывают взаимный расчет между продавцами и покупателями, даже если они находятся в других странах (например, при заключении сделки купли-продажи банк переводит деньги со счета покупателя квартиры на счет продавца).

— Депозитную, то есть дает людям возможность поместить в банк временно свободные деньги и получать на них проценты.

— Кредитную, то есть предоставляет займы частным лицам, предпринимателям и правительствам, нуждающимся в деньгах для решения тех или иных проблем.

— Создают новые формы денег, которые делают выполнение финансовых операций более удобными. Например, банкиры изобрели чековую книжку, лист которой, подписанный владельцем, может передаваться из рук в руки подобно бумажной купюре. В банке предъявитель этого документа может получить сумму, прописанную на листе, эта сумма будет снята со счета владельца чековой книжки и выдана предъявителю.

Кроме того, именно банки организуют рынки валюты, управляют сбережениями своих клиентов, содействуют купле-продаже ценных бумаг, а с недавних пор обслуживают банковские карты.

В зависимости от типа оказываемых услуг выделяют разные виды банков:

Эмиссионные банки обладают правом выпускать бумажные деньги, они же регулируют денежное обращение в стране. В России правом эмиссии денег обладает только Центральный банк, принадлежащий государству. Он не обслуживает частных лиц и предпринимателей, а работает только с государственными и частными банками.

Депозитные (или коммерческие) банки принимают депозиты, предоставляют ссуды, занимаются организацией расчетов и куплей и продажей ценных бумаг.

Инвестиционные банки специализируются на операциях с ценными бумагами.

Сберегательные банки занимаются сохранением средств вкладчиков.

Существуют и другие виды банков, их называют специальными. К таким, например, относятся внешнеторговые, сельскохозяйственные или ипотечные банки.

Банком может владеть не только государство, но частная организация или группа лиц. В зависимости от владельца выделяют следующие формы банков:

- Частно-индивидуальные, то есть те, которыми владеет один человек.

- Акционерные, то есть те, которыми владеет акционерное общество.

- Кооперативные, владельцем которых является группа людей.

- Муниципальные, то есть те, которыми владеет муниципальный район.

- Федеральные, то есть те, которыми владеет государство.

- Банки смешанной собственности. Например, Сберегательный банк России – это частный, акционерный коммерческий банк, однако большая часть его акций принадлежит государству, поэтому отчасти его можно считать федеральным.

- Мелкогосударственные. Например, Международный банк реконструкции и развития (МБРР).

Нужен